03.04.2024

Börsencrash 2024 voraus? Die Warnzeichen

Steht uns 2024 noch ein Börsencrash bevor? Es sind viele Warnzeichen vorhanden. Welche potenziellen Gefahren in der Geopolitik oder auf dem globalen Immobilienmarkt lauern, lesen Sie hier!

Die Finanzkrise 2008 gilt als eine der verheerendsten wirtschaftlichen Erschütterungen seit der Großen Depression der 1930er Jahre. Diese Krise, die als lokale Immobilienkrise in den Vereinigten Staaten begann, entwickelte sich rasch zu einem globalen Finanz-Tsunami, der Volkswirtschaften auf allen Kontinenten in Mitleidenschaft zog und das Finanzsystem weltweit an den Rand des Zusammenbruchs brachte. Um die Tragweite dieser Finanzkrise zu verstehen, müssen wir einen detaillierten Blick auf ihre Ursprünge, ihren Verlauf und ihre weitreichenden Folgen werfen.

Die Finanzkrise 2008 ist eine globale Wirtschaftskrise, ausgelöst durch den Zusammenbruch des US-Immobilienmarktes. Banken vergaben riskante Kredite und wandelten sie in komplexe Finanzprodukte um. Das Platzen der Immobilienblase führte zu massiven Verlusten im Bankensektor und schweren wirtschaftlichen Folgen weltweit.

Die Wurzeln der Finanzkrise 2008 reichen in die frühen 2000er Jahre zurück, als die USA einen beispiellosen Immobilienboom erlebten. Die Preise für Häuser stiegen in schwindelerregende Höhen, befeuert durch eine Kombination aus niedrigen Zinsen und einer äußerst lockeren Kreditvergabepolitik. Banken vergaben großzügig Hypotheken, oft auch an Kreditnehmer mit zweifelhafter Bonität – die berüchtigten Subprime-Hypotheken. Diese riskanten Kredite wurden an Menschen vergeben, die eigentlich nicht kreditwürdig waren, oft mit verlockenden Konditionen zu Beginn, die sich später drastisch verschlechterten. Sie wurden als innovative Finanzprodukte angepriesen, bargen jedoch enorme Risiken, die sich später als fatal erweisen sollten.

Die Finanzindustrie ging noch einen Schritt weiter und wandelte diese riskanten Kredite in komplexe Finanzprodukte um. Zwei Arten dieser Produkte spielten eine besonders wichtige Rolle:

Diese hochkomplexen Produkte wurden von Ratingagenturen oft mit Bestnoten bewertet, was zu einer fatalen Fehleinschätzung der tatsächlichen Risiken führte. Viele Investoren vertrauten blind auf diese Bewertungen, ohne die zugrunde liegenden Risiken wirklich zu verstehen. Die vermeintliche Sicherheit dieser Produkte führte dazu, dass sie sich wie ein Lauffeuer im globalen Finanzsystem verbreiteten und so das Risiko weit über die Grenzen des US-Immobilienmarktes hinaustrugen. Die Banken und andere Finanzinstitute verdienten Milliarden mit diesen riskanten Geschäften, während immer mehr Geld in das System gepumpt wurde.

Diese Entwicklungen führten zu einer gefährlichen Blase im Finanzsystem. Immer mehr Geld floss in den Immobilienmarkt und in komplexe Finanzprodukte. Die Banken vergaben Kredite, als gäbe es kein Morgen, und die Schulden der privaten Haushalte stiegen auf Rekordhöhen. Diese Schuldenblase war ein wesentlicher Faktor, der zur späteren Finanzmarktkrise beitrug.

Die US-Notenbank Federal Reserve trug ihren Teil zur Entstehung der Blase bei, indem sie die Zinsen über Jahre hinweg auf einem sehr niedrigen Niveau hielt. Die Leitzinsen sanken von 6,5% im Jahr 2000 auf 1% im Jahr 2003 und blieben bis 2004 auf diesem niedrigen Niveau. Niedrige Zinsen machen Kredite attraktiver und ermutigen zu Investitionen und Konsum. In diesem Fall fachten sie die Kreditaufnahme und Spekulation zusätzlich an und schufen ein Umfeld, in dem viele Marktteilnehmer die Risiken unterschätzten oder bewusst ignorierten. Nicht nur die Federal Reserve, sondern auch andere Zentralbanken wie die Europäische Zentralbank (EZB) hielten die Zinsen niedrig, was die globale Geldmenge stark ansteigen ließ.

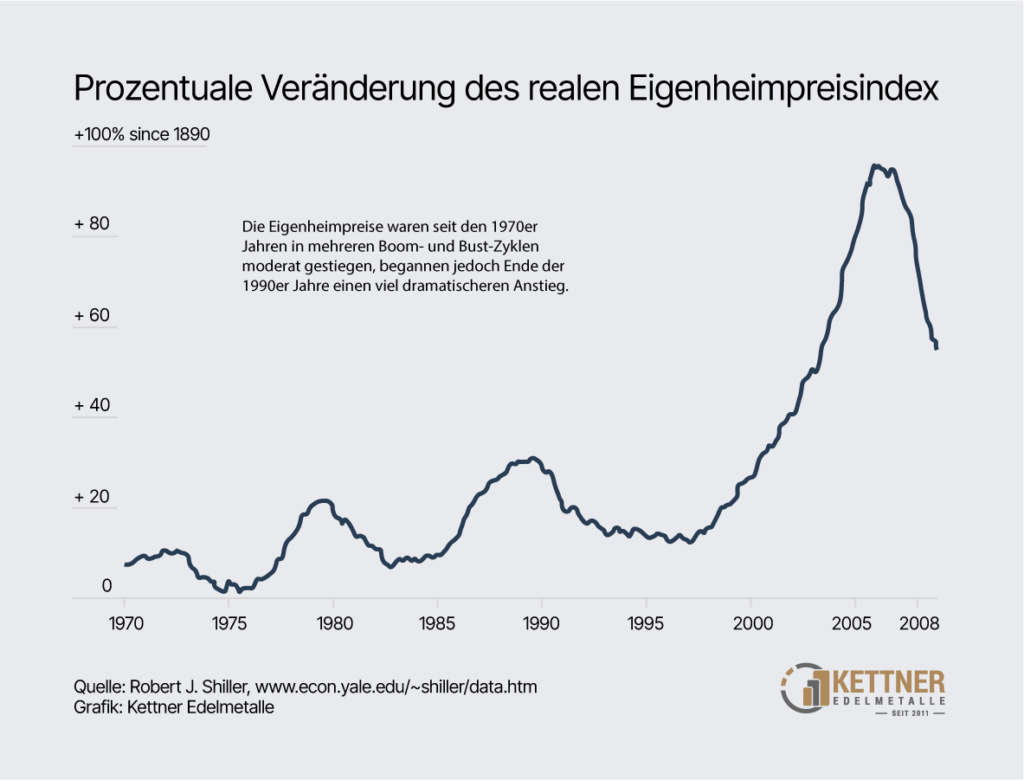

Als die Immobilienblase schließlich platzte, setzte eine verheerende Kettenreaktion ein. Mit steigenden Zinsen und fallenden Immobilienpreisen konnten viele Hausbesitzer ihre Kredite nicht mehr bedienen. Eine Welle von Zwangsvollstreckungen folgte, die den Immobilienmarkt weiter unter Druck setzte. Die Zahl der Zwangsvollstreckungen stieg von etwa 1 Million im Jahr 2006 auf über 2,3 Millionen im Jahr 2008. Im folgenden sehen Sie den rapiden Anstieg der Immobilienpreise in den USA, der 2008 im Platzen der Blase mündete:

Die Werte der MBS und CDOs brachen ein, was die Bilanzen vieler Banken und Finanzinstitute schwer belastete. Plötzlich stellte sich heraus, dass viele dieser vermeintlich sicheren Anlagen nahezu wertlos waren. Der Interbankenmarkt – der Markt, auf dem sich Banken gegenseitig Geld leihen – kam zum Erliegen, da die Banken einander nicht mehr vertrauten. Die Kreditvergabe an Unternehmen und Verbraucher stockte, was die Krise von der Finanzwelt in die Realwirtschaft übertrug und zu einer schweren Wirtschaftskrise führte. Im letzten Quartal 2008 verzeichneten viele Banken und Finanzinstitute Milliardenverluste, was die Krise weiter verschärfte.

Der Höhepunkt der Finanzkrise 2008 war der Zusammenbruch der Investmentbank Lehman Brothers im September 2008 – ein Ereignis, das die Finanzmärkte weltweit in Panik versetzte. Lehman Brothers, mit einer Bilanzsumme von 639 Milliarden Dollar, war die größte Pleite in der US-Geschichte. Die US-Regierung entschied sich gegen eine Rettung der Bank, was zu ihrem Konkurs führte und eine Welle der Panik an den globalen Finanzmärkten auslöste. Dieser Zusammenbruch verdeutlichte die Fragilität des gesamten Finanzsystems und die enormen Risiken, die sich über Jahre hinweg aufgebaut hatten. Der Zusammenbruch von Lehman Brothers markierte den Höhepunkt der Finanzkrise 2008 und zeigte, wie fragil das auf Schulden aufgebaute Finanzsystem geworden war.

Die Bilder von Lehman-Mitarbeitern, die mit Kartons voller persönlicher Gegenstände ihre Büros verließen, brannten sich ins kollektive Gedächtnis ein und symbolisierten den Ernst der Lage. Der Fall von Lehman Brothers zeigte, dass selbst die größten Finanzinstitute nicht „too big to fail“ waren, und löste eine Welle der Panik an den globalen Finanzmärkten aus.

Die Finanzkrise 2008 breitete sich rasch auf die Realwirtschaft aus und führte zu einer globalen Wirtschaftskrise. Das globale BIP schrumpfte 2009 um 0,1%, die erste globale Rezession seit dem Zweiten Weltkrieg. In den USA stieg die Arbeitslosenquote von 5% im Januar 2008 auf 10% im Oktober 2009, was einem Verlust von etwa 8,7 Millionen Arbeitsplätzen entspricht.

In der Eurozone erreichte die Arbeitslosigkeit 2013 mit 12% ihren Höchststand. Diese Zahlen verdeutlichen, wie tiefgreifend die Auswirkungen der Finanzkrise 2008 auf die Realwirtschaft und das Leben von Millionen von Menschen waren. Die Wirtschaftsleistung ging in vielen Ländern über mehrere Quartale hinweg zurück, was die Definition einer Rezession erfüllt.

Regierungen und Zentralbanken weltweit reagierten mit beispiellosen Maßnahmen auf die Finanzkrise 2008. Die USA verabschiedeten ein Konjunkturpaket im Umfang von 789 Milliarden Dollar, und viele andere Länder folgten mit ähnlichen Programmen. Die Europäische Zentralbank (EZB) senkte den Leitzins von 4,25% im Oktober 2008 auf 1% im Mai 2009. Darüber hinaus führten Zentralbanken Programme zur quantitativen Lockerung ein, bei denen sie in großem Umfang Anleihen und andere Wertpapiere aufkauften, um die Märkte mit Liquidität zu versorgen und die Zinsen niedrig zu halten.

Die EZB spielte eine Schlüsselrolle bei der Bewältigung der Krise in Europa. Sie senkte nicht nur die Zinsen, sondern kaufte auch Staatsanleihen in Milliardenhöhe auf, um die Finanzmärkte zu stabilisieren. Diese Maßnahmen pumpten enorme Mengen an Geld in das Finanzsystem, um einen Zusammenbruch zu verhindern. Die Zentralbanken pumpten in jedem Quartal enorme Mengen Geld in das Finanzsystem, um die Banken und die Wirtschaft zu stützen.

Inmitten dieses finanziellen Sturms zeigte sich ein bemerkenswerter Trend auf dem Goldmarkt. Während viele Vermögenswerte drastisch an Wert verloren, erlebte Gold einen beeindruckenden Aufschwung. Gold wird traditionell als sicherer Hafen in Krisenzeiten angesehen, da es seit Jahrtausenden als wertstabil gilt und war.

Der Goldpreis stieg von etwa 700 US-Dollar pro Unze Anfang 2008 auf über 1.000 US-Dollar Ende des Jahres. Dieser Trend setzte sich fort, und 2011 erreichte Gold einen Rekordwert von etwa 1.900 US-Dollar pro Unze, was einem Anstieg von über 170% seit Beginn der Krise entspricht. Diese Entwicklung unterstreicht die Rolle von Gold als sicherer Hafen in Zeiten finanzieller Turbulenzen.

Die langfristigen Folgen der Finanzkrise 2008 sind noch heute spürbar. Die Rettungsmaßnahmen und der wirtschaftliche Einbruch führten in vielen Ländern zu stark steigenden Staatsschulden. In der Eurozone stieg die durchschnittliche Staatsverschuldung von 66% des BIP im Jahr 2007 auf 92% im Jahr 2014. In den USA stieg die Staatsverschuldung von 64% des BIP im Jahr 2007 auf 105% im Jahr 2015. Diese hohe Verschuldung belastet die Staaten bis heute und schränkt ihren finanziellen Spielraum ein.

Die Rettungsmaßnahmen und Konjunkturprogramme kosteten die Staaten Milliarden und führten zu einer massiven Ausweitung der öffentlichen Schulden. Diese Schuldenlast bleibt bis heute eine große Herausforderung für viele Länder.

Die Niedrigzinspolitik der Zentralbanken hält in vielen Ländern bis heute an. Während dies einerseits die Kreditaufnahme erleichtert und die Wirtschaft stimuliert, bringt es auch neue Herausforderungen und Risiken mit sich, wie die Gefahr von Blasenbildungen auf Vermögensmärkten und eine zunehmende Verschuldung von Unternehmen und Privathaushalten.

Die Finanzkrise 2008 weist bemerkenswerte Parallelen zur aktuellen wirtschaftlichen Situation auf. Bis vor kurzem hatten wir eine Phase extrem niedriger Zinsen, die schnell erhöht wurden. Steigende Vermögenspreise und eine zunehmende Verschuldung von Staaten und Unternehmen kommen hinzu. Die Corona-Zeit ebenso wie die eigens verschuldete Energiekrise haben zu einer noch nie dagewesenen Ausweitung der Geldmenge durch Zentralbanken geführt, mit hoher Inflation als Folge.

Zudem haben die Maßnahmen zur Bewältigung der Pandemie die Staatsverschuldung vieler Länder auf neue Höchststände getrieben. In den USA liegt die Staatsverschuldung mittlerweile bei über 130% des BIP, in der Eurozone bei oft über 100%. Diese hohe Verschuldung wird die Handlungsfähigkeit der Staaten bei zukünftigen Krisen einschränken.

Die aktuelle Situation erinnert in vielerlei Hinsicht an die Vorboten der Finanzmarktkrise von 2008. Wieder sehen wir eine massive Ausweitung der Geldmenge durch die Zentralbanken, steigende Schulden bei Staaten und Unternehmen und Blasen an den Finanzmärkten. Die EZB und andere Zentralbanken stehen vor der Herausforderung, die Stabilität des Finanzsystems zu auf Biegen und Brechen zu wahren, ohne neue Risiken zu schaffen. Wie schon 2008 sehen wir heute, dass die Banken und Finanzinstitute viele Probleme in ihren Bilanzen schlummern haben, welche einen neuen Finanz-Tsunami zur Folge haben können.

Im verlinkten Beitrag schauen wir, inwiefern in China nach der Immobilienkrise eine Bankenkrise droht.

Vieles deutet darauf hin, dass die Bankenlandschaft vor einem ähnlichen, wenn nicht schlimmeren Szenario steht. In unserem kostenlosen Ratgeber teilen wir all unsere Erkenntnisse mit:

Auf dem YouTube-Kanal von Kettner Edelmetalle finden Sie auch spannende Videos zu Gold und Silber, aber auch zu aktuellen Themen aus Wirtschaft und Politik – abonnieren Sie uns gerne und teilen Sie unsere Inhalte. Im folgenden Interview spricht Dominik Kettner mit Horst Lüning unter anderem darüber, warum die nächste Bankkrise alles in den Schatten stellen wird:

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Jetzt Angebot anfordern

Jetzt Angebot anfordern

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“